Muitos brasileiros têm dificuldade em conseguir aprovação para um cartão de crédito, visto que o processo de avaliação de perfil de crédito é realizado pelas diversas instituições financeiras do mercado, com o objetivo de avaliar o risco de inadimplência dos clientes.

Um dos principais fatores observados por essas instituições, durante o procedimento, é o score. Ele pode ser traduzido do inglês, literalmente, como pontuação, servindo como um indicador financeiro do risco de inadimplência.

Como é constituído o score?

A pontuação do score é atribuída de acordo com o histórico de pagamentos do consumidor e sua relação com as diferentes instituições financeiras do mercado.

Além disso, outras características como registro de dívidas, pagamento de outros serviços de crédito – como empréstimos e financiamentos –, negativação e até se o consumidor solicita crédito muitas vezes, também são levadas em consideração.

Portanto, clientes com uma pontuação considerável têm mais chance de serem aprovados em avaliações de cartão de crédito, conseguindo, inclusive, melhores limites.

Contudo, é importante atentar-se, também, às características dos cartões de crédito. Pois, diferentes cartões podem esperar diferentes tipos de cliente, não só em relação ao score, mas também em relação ao poder aquisitivo; esse é o caso de muitos cartões Platinum e dos cartões Black.

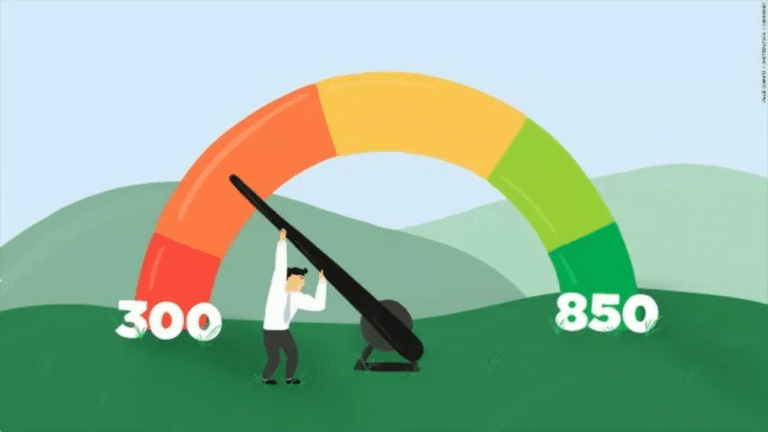

Ademais, vale salientar que essa pontuação varia entre 0 e 1000 pontos. Entre 0 e 300, considera-se um score ruim, entre 301 e 500 uma pontuação mediana ou regular, entre 501 e 700 uma pontuação boa e dos 701 para cima, ela é considerada excelente.

Pode levar tempo para construir um bom score, já que ele serve como uma espécie de sistema de reputação.

Quais são as opções de crédito para quem possui um baixo Score?

As instituições financeiras realizam diferentes processos de avaliação. Ou seja, a instituição “A” levará a sua própria política e critérios em consideração, enquanto outras, podem levar coisas completamente opostas ou até mesmo similares, com pequenas diferenças, em consideração.

Além disso, como mencionamos, dentro de uma própria instituição, a avaliação pode ser mais ou menos branda, de acordo com o cartão de crédito que você espera contratar.

O que acontece, na realidade, é que é feita uma avaliação do seu perfil, sem levar em consideração o produto que você deseja contratar.

Mas, de acordo com o seu resultado na análise, são filtradas as opções às quais você tem acesso, em vista do seu perfil e, principalmente, do limite de crédito disponibilizado para você dentro de determinada instituição.

Essas informações são cruzadas com as expectativas dos cartões disponíveis, que são os parâmetros utilizados para filtrar as opções para você. Outra coisa a se ponderar é que, algumas instituições, podem vir a aprovar clientes negativados, embora essa seja uma ocorrência um tanto rara.

Instituições que facilitam o acesso ao crédito

Entre as instituições que oferecem avaliações de perfil de crédito mais brandas, podemos citar o Will Bank, que costuma analisar a vida dos seus clientes sob uma perspectiva mais razoável.

Há de se considerar, naturalmente, que o público-alvo da instituição são pessoas de baixa renda. Mas, claro, isso vem ao custo da instituição não oferecer benefícios exclusivos aos clientes, como um programa de relacionamento, que, geralmente, vem na forma de um programa de pontos ou de cashback.

Naturalmente, existem outras instituições que podem vir a ser de fácil acesso, como o Nubank – que é uma fintech reconhecida por não ser tão exigente quanto outros competidores. Outra opção, é a contratação de um cartão de crédito pré-pago.

Esses funcionam de uma forma totalmente diferente da dos cartões convencionais. No caso dos pré-pagos, é necessário fazer uma recarga no cartão, para ter acesso ao valor equivalente em limite de crédito. Ou seja, basicamente, ele funciona como um chip de telefone recarregável com um plano pré-pago.

Alternativamente, muitas instituições oferecem o chamado crédito por CDB investido, que permite que você tenha acesso ao cartão de crédito ao fazer um investimento na instituição.

Eles são muito interessantes, já que permitem que você faça compras parceladas, por exemplo, uma possibilidade não oferecida pelos cartões pré-pagos; sem contar que o seu dinheiro estará rendendo, se optar por instituições como o C6 Bank ou Inter.

Além disso, nesses casos, você ainda receberá acesso a todos os benefícios do cartão e caso não pague a fatura, o valor será debitado do seu investimento.